YMM Ramazan Kök

YMM Ramazan Kök

Erhan Balcı

Erhan BalcıSerbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

erhanbalci@outlook.com.tr

Sermaye Şirketlerinde Yedek Akçelerle İlgili Bir Öneri

1. GİRİŞ

Türk Ticaret Kanunu (TTK) 124. madde hükmüne göre anonim, limited ve sermayesi paylara bölünmüş komandit şirket sermaye şirketi sayılmaktadır. Sermaye şirketleri ülkemizdeki girişim sayısı içerisinde katma değer, istihdam, dış ticaret vb. hususlarda kilit konumdaki işletmelerdir. Ticaret Bakanlığı’nın açıklamış olduğu veri bültenine göre, Şubat 2020 sonu itibariyle ülkemizde 855.897 limited şirket, 141.598 anonim şirket faaliyet göstermektedir.

Ticari faaliyetin sonucu kar elde eden sermaye şirketleri bu karın tamamını ortaklara dağıtmayarak bir kısmını ihtiyatlılık gereği şirket bünyesinde bırakmaktadırlar. Bu çalışmamızdaki amaç sermaye şirketlerinin ayırmak zorunda oldukları yedek akçelere değinerek uygulamada gerçekleşen yasal yedek ayrımına bir bakış açısı sunmaktır.

2. YEDEK AKÇELER

TTK’da açık bir tanımlama yapılmamış olmasına rağmen yedek akçelerin kullanım amacına değinilmiştir. Buna göre; ileride karşılaşılabilecek zararları telafi etmek, beklenmeden gerçekleşen ziyan ve masrafları karşılayarak işletmenin devamlılığını sürdürebilmek, ortaklara düzenli bir kar dağıtımı imkanı sağlayabilmek amacıyla kazançlardan ayrılan değerlere yedek akçe denilmektedir (Çağırgan Tuncer ve Ulusoy, 2017, 1974).

Yedek akçeler; çeşitli amaçlarla şirketin safi karından ayrılan ve ortaklara dağıtılmayan birikmiş karlardır, şirketin esas sermayesini aşan saf (net) malvarlığı olarak tanınlanmaktadır (Altuğ ve Ayboğa, 1996, 256).

Söz konusu kanun gereği yedek akçeler, kanuni yedek akçeler ve ihtiyari yedek akçeler olarak ikiye ayrılır.

2.1. Kanuni Yedek Akçeler

TTK’nın anonim şirketlerde yedek akçeleri düzenleyen 519. maddesinin 1. fıkrasına göre; yıllık karın yüzde beşi, ödenmiş sermayenin yüzde yirmisine ulaşıncaya kadar genel kanuni yedek akçeye ayrılır. Bu hüküm uyarınca, bilançoda safi kar oluşan her yıl, kanundaki sınıra ulaşana kadar yedek akçe ayrılmak zorunda olup tavan aşıldığı takdirde zorunluluk ortadan kalkmaktadır (Çağırgan Tuncer ve Ulusoy, 2017, 1978). Uygulamada buna 1. tertip yedek akçe denilmektedir.

Söz konusu kanun maddesinin 2. fıkrasının 1. bendinde, yeni payların çıkarılması sonucu oluşan primlerin (Agio) çıkarılma giderleri ve itfa karşılıkları ile hayır amaçlı ödemeler için kullanılmamış kısımlarının, 2. bendinde ise iptal edilen pay senetlerinin (Iskat) bedeli için ödenmiş kısımdan bunların yerine verilecek senetlerin çıkarılma giderleri düşüldükten sonra kalan kısmın da yedek akçeye ekleneceği belirtilmiştir (Çağırgan Tuncer ve Ulusoy, 2017, 1989, Büberci, Afet Gülen, 2019, 38).

Buradaki dikkat edilmesi gereken husus agio ve ıskat yoluyla oluşan yedeklerin kardan değil oluşan sermaye yedeklerinden ayrıldığıdır.

İlgili kanun maddesinin 2. fıkrasının 3. bendinde ise; Pay sahiplerine yüzde beş oranında kâr payı ödendikten sonra, kârdan pay alacak kişilere dağıtılacak toplam tutarın yüzde onu, genel kanuni yedek akçeye eklenir denilmektedir. Uygulamada buna 2. tertip yedek akçe denilmektedir.

İlgili kanun maddesinin 3. fıkrasında ise, genel kanuni yedek akçelerin sermayenin veya çıkarılmış sermayenin yarısını aşmadığı takdirde, sadece zararların kapatılmasının kullanılmasında, işlerin iyiye gitmediği zamanlarda işletmenin sürekliliği için veya işsizliğin önüne geçmek ve bu olumsuz durumların sonuçlarını hafifletmek için önlem alınmasında kullanılabileceği hüküm altına alınmıştır.

TTK 610. maddesinde; ‘’Anonim şirketlere ilişkin 514 ilâ 527 nci madde hükümleri limited şirketlere de uygulanır.’’ denilmek suretiyle, söz konusu yedek akçelerle ilgili hükümlerin limited şirketler içinde geçerli olduğu belirtilmiştir.

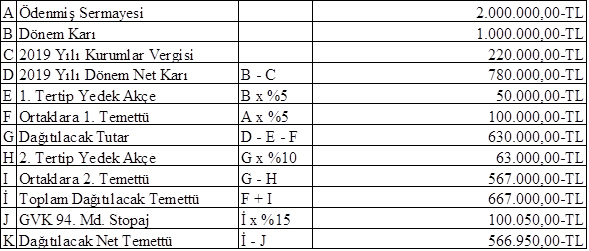

Yukarıdaki açıklamalar doğrultusunda kar payı dağıtmaya karar veren bir şirketin ayırması gereken kanuni yedek akçeler aşağıdaki örnekte verilmiştir.

Örnek: İNCİ A.Ş. 31.03.2020 Tarihli Olağan Genel Kurulunda 2019 Yılı Dönem karı olan 1.000.000,00-TL’den vergi karşılığı ve yasal yedek akçelerin ayrılması sonrası kalan tutarın tamamını ortaklarına dağıtmaya karar vermiştir (KKEG dikkate alınmamış olup öncesinde 1. tertip yasal yedek ayrılmadığı varsayılmıştır). Bu açıklamalara göre oluşacak hesaplamalar şu şekildedir;

Yukarıdaki hesaplamalara göre oluşacak yevmiye kaydı aşağıdaki gibidir.

2.2. İhtiyari Yedek Akçeler

TTK 521. maddesinde; şirketlerin esas sözleşmelerine hüküm koyarak yıllık karın yüzde beşinden fazla bir tutarda yedek akçe ayırabileceği ve bu ayrılan yedek akçenin ödenmiş sermayenin yüzde yirmisini aşabileceği belirtilmiştir. Ayrıca esas sözleşmede düzenleyerek şirketin başkaca yedek akçeler ayırabileceği ve bunların kullanım amaçlarını belirleyebileceği hüküm altına alınmıştır. İhtiyari yedek akçeler otofinansman ve işletmenin mali durumunda yaşanacak sıkıntıları aşmak için ayrılabilirler (Çağırgan Tuncer ve Ulusoy, 2017, 1979).

3. ÖZSERMAYE KAVRAMI

Genel anlamda işletme sahip ya da sahiplerinin şirketteki payını ifade eden özsermaye temel olarak kuruluşta veya sonradan sermaye artırımı yoluyla sahiplerinin koyduğu sermaye ve elde edilen karlardan otofinansman amacıyla dağıtılmayarak işletmede bırakılan karlardan oluşur (Ertürk Atabey, Selin, 2016, 90).

Şirketler kurulduğu anda özkaynaklar en fazla sermaye kadardır, ortaklar taahhüt ettikleri sermayeyi yerine getirmişlerse sermaye ile özkaynak eşitlenmiş olur. Kuruluşta taahhüt edilen sermayenin bir kısmı ödenmemişse bu durumda özsermaye sermayeden az olur. Kuruluştan sonra şirketlerin kar elde etmesi ile özkaynaklar sermayenin hayli üzerine çıkabileceği gibi aksi durumda zarar edilmesinde sermayenin altına da inebilir. Bu bağlamda sermaye sabit, özsermaye dinamik karakterlidir (Can, Mustafa Erdem, 2018, 7).

Şirketin kardan alacağı pay olan yedek akçeler özsermaye içerisinde hareket ederler. Başta kar içerisinde yer alarak özsermayeye dahil olan bu pay, sonrasında yedek akçelere geçerek özsermaye içerisinde yer değiştirir. Bundan dolayı fon kullanımı olarak dönem karına borç kaydedilirken, fon kaynağı olan yedek akçelere alacak kaydedilir. Bu işlemde şirket borçlanmadan yalnızca kendi faaliyeti ile ürettiği ve kendi payı olan bir fonu özsermaye içerisinde bir başka hesaba aktarmaktadır (Dabbağoğlu, 2011, 73-74).

4. SONUÇ

Girişim sayıları içerisinde önemli bir yer tutan, gerek katma değerde gerekse istihdam ve ciroda ülke ekonomimize büyük katkılar sağlayan sermaye şirketleri ekonomik faaliyetleri sonucu elde ettikleri karların bir kısmını ihtiyatlılık gereği şirket payı olarak bırakmaktadırlar. TTK 519. maddesinin 3. fıkrasında, ayrılan kanuni yedek akçelerin sadece zararların kapatılmasının kullanılmasında, işlerin iyiye gitmediği zamanlarda işletmenin sürekliliği için veya işsizliğin önüne geçmek ve bu olumsuz durumların sonuçlarını hafifletmek için önlem alınmasında kullanılabileceği hüküm altına alınmıştır.

Yedek akçe ayrılması muhasebesel açıdan, şirketin borçlanmadan yalnızca kendi faaliyeti ile ürettiği ve kendi payı olan bir fonun özsermaye içerisinde bir başka hesaba aktarılmasıdır. Faaliyetine devam eden bir şirkette, dönem karından ayrılarak tekrar özkaynaklarda bırakılan bu fon, finansal işlemlerin bir neticesi olarak, bilançoda, nakit ve nakit benzerleri, ticari alacaklar, stoklar, maddi veya maddi olmayan duran varlıklar gibi kalemlerin fon kullanımı olarak bilançoda karşılık bulacaktır.

Ülkemizde son yıllarda yaşanan ekonomik gidişat ve özellikle Dünya genelinde Pandemi ilan edilen ve ülkemizi de sarmış bulunan Covid-19 virüsü ile beraber herkes gibi sermaye şirketleri de zor duruma düşebilmektedir. İşlerin iyiye gitmediği zamanlarda işletmenin sürekliliği ve işsizliğin önüne geçmek gibi amaçlarla ayrılan yedek akçelerin, gerçekleşen krizlerde şirketlerin hazır kullanımına sunulabilmesi için oluşturulacak bir Yedek Akçe Tasarruf Fonunda blokeli olarak değerlendirilmesi görüşümüz olarak ortaya çıkmıştır.

KAYNAKÇA

Altuğ, Osman ve Ayboğa, Hanifi (1996). Örneklerle Uygulamalı Şirket Kuruluşları, İstanbul: Evrim Yayınevi

Büberci, Afet Gülen (2019). Anonim ve Limited Şirketlerde Pay, Kar Payı ve Yedek Akçelerin Edinilmiş Mallara Katılma Rejimi Kapsamında Tasfiyesi (Yayımlanmamış Yüksek Lisans Tezi), İstanbul, Yeditepe Üniversitesi

Can, Mustafa Erdem (2018). ‘’Anonim Şirkette Sermaye ve Kanuni Yedek Akçeler Toplamının Üçte İkisisin Kaybının Hukuki Sonuçları’’, Erciyes Üniversitesi Hukuk Fakültesi Dergisi, C.13, S.13, ss.1-36.

Çağırgan Tuncer, Senar ve Ulusoy, Yasin (2017).'‘Yedek Akçeler’’, Dokuz Eylül Üniversitesi Hukuk Fakültesi Dergisi, C.19, ss.1971-1996. https://hukuk.deu.edu.tr/wp-content/uploads/2017/11/10

-SENAR-CAGIRGAN-TUNCER-YASIN-ULUSOY.pdf (Erişim Tarihi: 20.03.2020)

Dabbağoğlu, Kadir (2011). Muhasebe Teorisi, İstanbul: Türkmen Kitabevi.

Ertürk Atabey, Selin (2016). ‘Öz Sermaye Kavramı ve Türk Vergi Mevzuatında Uygulama Alanları’’, Finans Politik ve Ekonomik Yorumlar Dergisi, C.53, S.619, ss.89-97. http://www.ekonomikyorumlar.com.tr/files/articles/152820006175_6.pdf (Erişim Tarihi: 21.03.2020)

1 Seri Nolu Muhasebe Sistemi Uygulama Genel Tebliği. (1992). T.C Resmî Gazete Tarih:26/12/1992 Sayı:21447.

193 Sayılı Gelir Vergisi Kanunu. (1960). T.C. Resmi Gazete Tarih:06.01.1961, Sayı:10700.

6102 Sayılı Türk Ticaret Kanunu. (2011). T.C. Resmî Gazete Tarih:14/02/2011, Sayı:27846.

http://ticaret.gov.tr/data/5e5e031513b8765dd4555b37/2020%20Y%C4%B1l%C4%B1%20S%CC%A7ubat%20Ay%C4%B1%20Veri%20Bu%CC%88lteni.pdf (Erişim Tarihi: 20.03.2020)

26.03.2020

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.279 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Vergi Usul Kanunu Genel Tebliği (Sıra No: 486)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 586)

Vergi Usul Kanunu Genel Tebliği (Sıra No: 486)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 586)

-

MUHASEBECİNİN BAŞUCU REHBERİ KİTABI

MUHASEBECİNİN BAŞUCU REHBERİ KİTABI

-

Kur Farkı Faturalarında Muhasebe Kayıtları, Dikkat Edilecek Önemli Hususlar ve Kontrol Listesi

Kur Farkı Faturalarında Muhasebe Kayıtları, Dikkat Edilecek Önemli Hususlar ve Kontrol Listesi

-

İşçi-Robotlar Çalışanlara Karşı

İşçi-Robotlar Çalışanlara Karşı

-

Sponsorluk ve Reklam Harcamalarının Vergi Mevzuatı Açısından Değerlendirilmesi

Sponsorluk ve Reklam Harcamalarının Vergi Mevzuatı Açısından Değerlendirilmesi

-

Borçlanma ve İhya %45 Oranında Zam Kapsamına Alınıyor

Borçlanma ve İhya %45 Oranında Zam Kapsamına Alınıyor

-

KOSGEB’ten Kobilere 22.000 Euro’ya Kadar Geri Ödemesiz Hibe Desteği Alma İmkanı

KOSGEB’ten Kobilere 22.000 Euro’ya Kadar Geri Ödemesiz Hibe Desteği Alma İmkanı

-

Sosyal Güvenlik Denetmenlerinden Adil Kapsam Çağrısı!

Sosyal Güvenlik Denetmenlerinden Adil Kapsam Çağrısı!

-

Torba Kanun Sonrasında Emekli, Dul ve Yetim Aylığından Yapılacak Kesintiler

Torba Kanun Sonrasında Emekli, Dul ve Yetim Aylığından Yapılacak Kesintiler

-

Ücret Dışı Ödemelerin Prime Esas Kazançta Takibi ve Özellikli Durumlar…

Ücret Dışı Ödemelerin Prime Esas Kazançta Takibi ve Özellikli Durumlar…

-

İşçinin Serbest Zaman Talebi

İşçinin Serbest Zaman Talebi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.279 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.279 TL + KDV