YMM Zekeriya Aslan

YMM Zekeriya Aslan

Ekrem Öncü

Ekrem ÖncüYeminli Mali Müşavir

DKR Denetim

ekrem.oncu@dkrdenetim.com

Sat Kiralada Yeni Düzenlemeler Ve Şartların İhlali!

Bazı leasing firmalarının Avukat ve Mali Müşavirleri “sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi nedeniyle sat-kirala-geri al işleminin tamamlanamaması” düzenlemesini yanlış yorumlayarak sözleşme hükümlerinin iptal edilmesi halinde dahi Kurumlar Vergisi ve Katma Değer Vergisi istisnasının devam edeceğini ısrarla ileri sürmekte idi. Konuyu daha önce 28.12.2015 tarihli “sat kiralada yaşanan sorunlar ve şartların ihlal edilmesi” başlıklı yazımız ile köşemize taşımış ve bu yorumun hatalı olduğunu biz de ısrarla vurgulamıştık. Nitekim, Maliye Bakanlığı bu Tebliğ düzenlemesi ile tarafımızca da daha önce dile getirildiği şekilde görüşünü açıklamış oldu.

6728 sayılı Kanunun 56 ncı maddesiyle Kurumlar Vergisi Kanunu’nun 5’inci maddesinin birinci fıkrasına eklenen (j) bendiyle, her türlü taşınır ve taşınmaz malların 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, kurumlar tarafından finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına satışından doğan kazançlar ile bu kurumlarca söz konusu varlıkların devralındığı kuruma kira süresi sonunda devrinden doğan kazançlara yönelik istisna uygulaması düzenlenmiştir.

İSTİSNADAN KİMLER FAYDALANABİLECEKTİR?

Bu istisna uygulamasından;

- 6361 sayılı Kanun kapsamında geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla taşınır ve taşınmaz mallarını finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devreden kurumlar vergisi mükellefleri ile

- Bu varlıkları devraldıkları kurumlara kira süresi sonunda devreden finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankaları yararlanabilecektir.

İstisnadan yararlanmak için tam ve dar mükellefiyetin bir önemi bulunmamaktadır.

HANGİ MALLAR İSTİSNAYA KONU EDİLEBİLECEKTİR?

Vurgulamak isterim ki, istisna uygulamasına her türlü taşınır ve taşınmaz mallar konu olabilecektir. İstisnaya konu olabilecek taşınmazlar, Türk Medeni Kanunu’nda “Taşınmaz” olarak tanımlanmıştır. Taşınırlar ise, 6361 sayılı Kanun kapsamında kiralamaya konu edilebilen ve kurumların aktifinde yer alan amortismana tabi tüm taşınırlardır.

SÖZLEŞMEDE OLMAZSA OLMAZ HÜKÜM NEDİR?

İstisna uygulaması açısından, sat-kirala-geri al işlemine ilişkin olarak kiracı ile kiralayan kurumlar arasında düzenlenecek sözleşmede, bu işleme konu edilen ve kiracı tarafından kiralayanlara satılan taşınır veya taşınmazın;

- Kiralayan kurumlarca kiracıya geri kiralanacağına ve

- Sözleşme süresinin sonunda kiracı tarafından geri alınacağına

ilişkin hüküm bulunması ve bu hükümlere fiilen uyulması şarttır.

Bu hükme fiilen uyulmaması halinde istisnadan yararlanılması mümkün değildir.

SATIŞ KAZANCI HANGİ HESAPTA İZLENECEK VE HANGİ DÖNEMDE İSTİSNADAN FAYDALANILACAKTIR?

İstisnaya konu edilecek satış kazancı, satış işlemi ile birlikte doğacağından, satış işlemi ister peşin isterse vadeli olarak yapılmış olsun istisna, satışın yapıldığı dönemde uygulanacaktır.

Fon hesabına alınan kazanç tutarı kiracı tarafından sadece, gerek kira süresi boyunca gerekse kira süresinin sonunda varlıkların geri alınmasından sonra bu varlıklar için ayrılacak amortismanların (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki net bilanço aktif değerine isabet eden amortismanlar hariç) itfasında kullanılabilecektir.

Sat-kirala-geri al işlemine konu edilen varlıklara ilişkin olarak gerek kira süresi boyunca gerekse kira süresinin sonunda varlıkların geri alınmasından sonra kiracılar tarafından hesaplanacak amortismanların, kiralayan kurumlara devrinden önce (birden fazla kere sat-kirala-geri al işlemine konu edilen varlıkların ilk kez devrinden önce) ilgili varlığın kiracıdaki net bilanço aktif değerine isabet eden kısmı kurum kazancının tespitinde dikkate alınabilecek, kalan kısmı ise sadece özel fon hesabından mahsup edilebilecektir.

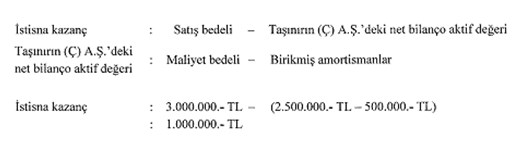

Örnek: (Ç) A.Ş. 13/5/2014 tarihinde 2.500.000.- TL’ye iktisap ettiği ve aktifine aldığı taşınırını 8/9/2016 tarihinde sat-kirala-geri al işlemine konu ederek (D) Katılım Bankası A.Ş.’ye 3.000.000.- TL bedelle devretmiştir. Bu sürede (Ç) A.Ş.’nin söz konusu taşınırı için ayırdığı amortisman tutarı 500.000.- TL’dir.

(Ç) A.Ş. istisnaya konu 1.000.000.- TL tutarındaki kazancını pasifte özel bir fon hesabında takip edecektir. Özel fon hesabında takip edilecek olan bu tutar sadece, sat-kirala-geri al işlemine konu edilen taşınıra ilişkin olarak gerek kira süresi boyunca, gerekse kira süresinin sonunda taşınırın geri alınmasından sonra 3.000.000.- TL üzerinden ayrılacak amortismanların, bu tutar ile taşınırın (D) Katılım Bankası A.Ş.’ye devredildiği tarihte kiracıdaki net bilanço aktif değeri arasındaki fark olan (3.000.000.- TL – 2.000.000.- TL =) 1.000.000.- TL’ye isabet eden kısmına mahsup edilmek suretiyle kullanılabilecektir. Dolayısıyla, gerek kira süresi boyunca, gerekse kira süresinin sonunda taşınırın geri alınmasından sonra 3.000.000.- TL üzerinden ayrılacak toplam amortismanların, en fazla 2.000.000.- TL’lik kısmı kurum kazancının tespitinde dikkate alınabilecek olup kalan 1.000.000.- TL’lik kısmı ise özel fon hesabından mahsup edilecektir.

Fon hesabına alınma işleminin, kiracılarca varlıkların kiralayanlara satışının yapıldığı yılı izleyen hesap döneminin başından itibaren kazancın beyan edildiği döneme ait kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerekmektedir. Dolayısıyla, istisna kazanç tutarı, satışın yapıldığı dönemin genel sonuç hesaplarına yansıyacak olup kurumlar vergisi beyannamesinin ilgili satırında gösterilmek suretiyle istisnadan yararlanılabilecektir. Anılan istisnadan geçici vergi dönemleri itibarıyla da yararlanılması mümkün olup belirtilen süre zarfında söz konusu kazancın fon hesabına alınmaması durumunda, kurumlar vergisi beyannamesinde istisnadan yararlanılabilmesi mümkün olmadığı gibi geçici vergi dönemleri itibarıyla yararlanılan istisna nedeniyle zamanında tahakkuk ettirilmeyen vergilerden kaynaklanan vergi ziyaı cezası ve gecikme faizi ayrıca aranacaktır.

AYRILACAK FONUN İŞLETMEDEN ÇEKİLMESİ MÜMKÜN MÜDÜR?

İstisna, satış kazancının %100’üne uygulandığından, kazancın tamamı fon hesabına alınacaktır. Özel fon hesabında tutulan bu tutar sadece kiracı tarafından bu varlıklar için ayrılacak amortismanların (bu varlıkların kiralayan kurumlara devrinden önce kiracıdaki net bilanço aktif değerine isabet eden amortismanlar hariç) itfasında kullanılabilecektir. Özel fon hesabında yer alan tutarın herhangi bir şekilde başka bir hesaba nakledilmesi, işletmeden çekilmesi veya dar mükellef kurumlarca ana merkeze aktarılması ya da kurumun tasfiyesi halinde istisna uygulanması nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası ve gecikme faizi ile birlikte tahsil edilecektir.

ŞARTLARIN İHLAL EDİLMESİ, VARLIKLARIN SAT-KİRALA-GERİ AL SÜRECİ TAMAMLANMADAN ÜÇÜNCÜ KİŞİ VE KURUMLARA SATILMASI DURUMU

Taşınır ve taşınmaz malların, sat-kirala-geri al süreci tamamlanmadan kiralayan kurumlar tarafından finansal kiralama yöntemi dahil olmak üzere (6361 sayılı Kanunda yer alan sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi halleri hariç), üçüncü kişi ve kurumlara satılması halinde, kiralayanlar tarafından elde edilen kazanç dolayısıyla bu istisnadan yararlanılması mümkün bulunmamaktadır. Sat-kirala-geri al işlemine konu taşınır ve taşınmaz malların kiralayanlar tarafından üçüncü kişi ve kurumlara satılması durumunda, kiralayan kurumlara devrinden önce bu varlıkların kiracıdaki net bilanço aktif değeri ile bu varlıklar için anılan kurumların kazancının tespitinde dikkate alınan toplam amortisman tutarı dikkate alınarak, satışı gerçekleştiren kiralayan nezdinde vergilendirme yapılacaktır.

Sözleşmeden kaynaklanan yükümlülüklerin yerine getirilememesi nedeniyle sat-kirala-geri al işleminin tamamlanamaması halinde ise istisna nedeniyle kiracı adına zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte tahsil olunacaktır. Kiracı tarafından sat-kirala-geri al işlemine ilişkin sözleşmeden doğan hak ve yükümlülüklerin, üçüncü kişilere devredilmesi halinde de bu hüküm uygulanacaktır.

Ancak, sat kiralada şartların ihlal edilmesi halinde, söz konusu taşınmazın sat-kirala-geri al işlemine konu edilmek suretiyle Finansal Kiralama şirketine devredildiği dönem itibarıyla Kurumlar Vergisi Kanunu’nun 5’inci maddesinin birinci fıkrasının (e) bendindeki şartların sağlanmış olunması ve bu şartların sonradan ihlal edilmemesi kaydıyla, bu işlemden doğan kazancın %75’lik kısmı için anılan bentte yer alan istisnadan faydalanılması mümkündür. Bu durumda, bu kazancın kalan %25’lik kısmına ilişkin olarak zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası alınmaksızın gecikme faiziyle birlikte şartları ihlal eden şirketlerden tahsil olunacaktır.

03.01.2017

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Ulusal Taşıt Tanıma Sistemi Uygulama Genel Tebliği (Sıra No:1)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 4)

Ulusal Taşıt Tanıma Sistemi Uygulama Genel Tebliği (Sıra No:1)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 4)

-

ÖRNEKLERLE ENFLASYON DÜZELTMESİ KİTABI ÇIKTI

ÖRNEKLERLE ENFLASYON DÜZELTMESİ KİTABI ÇIKTI

-

Kurumlar Vergisi Beyan Rehberi

Kurumlar Vergisi Beyan Rehberi

-

Fabrika Binası, Antrepo ve Serbest Bölge Kiraları, Neden Dolar Olamaz?

Fabrika Binası, Antrepo ve Serbest Bölge Kiraları, Neden Dolar Olamaz?

-

Miras Kalan Kripto Varlık (Para) Vergiye Tabii Mi?

Miras Kalan Kripto Varlık (Para) Vergiye Tabii Mi?

-

Sürdürülebilirlik Raporlaması ve Güvence Denetimi: Şirketlerin Yeni Yol Haritası

Sürdürülebilirlik Raporlaması ve Güvence Denetimi: Şirketlerin Yeni Yol Haritası

-

YYS Yıllık Faaliyet Raporunun Hazırlanması ve YYS Yıllık Zorunlu Eğitimlerinin Verilmesi

YYS Yıllık Faaliyet Raporunun Hazırlanması ve YYS Yıllık Zorunlu Eğitimlerinin Verilmesi

-

SGK Asgari İşçilik Uzlaşması Nedir?

SGK Asgari İşçilik Uzlaşması Nedir?

-

Bayramda Çalışana İlave Ücret

Bayramda Çalışana İlave Ücret

-

Kira Sertifikası İhracında. Satış Kazancının Özel Fon Hesabında Tutulması Şartı Var Mıdır?

Kira Sertifikası İhracında. Satış Kazancının Özel Fon Hesabında Tutulması Şartı Var Mıdır?

-

Vergi Usul Kanunu Sirküleri / 185

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV