YMM Vakkas Burak Koç

YMM Vakkas Burak Koç

Taşınmaz ve İştirak Hissesi Satış Kazancı İstisnası ve Bölünmesinde Son Durum

Taşınmaz ve iştirak hissesi satış kazancı istisnasında sona geliniyor. Bu varlıkların kısmi bölünmesinde de benzer bir süreç ilerliyor. Gelinen noktada son durum nedir, netleştireyim istedim.

Taşınmaz satış kazancı istisnası

Taşınmaz satışından elde edilen kazançların %75’i, koşulların yerine gelmesi halinde, 2006 yılından beri kurumlar vergisinden müstesna idi. 2017 yılında 7061 sayılı Kanun’la yapılan değişiklikle, istisna oranı %75’den %50’ye indirildi. Bu düzenleme 5 Aralık 2027 tarihinde yürürlüğe girdi ve kurum kazancının; bu tarihten önce yapılan satışlarda %75’i, bu tarihten sonra yapılan satışlarda ise %50’si kurumlar vergisinden müstesna oldu.

Daha sonra, 15 Temmuz 2023 tarihli Resmî Gazetede yayımlanan 7456 sayılı Kanun’la yapılan düzenlemeyle, istisnaya son verildi, ancak düzenleme öncesi iktisap edilen taşınmazlar için istisna, kazancın %25’i ile sınırlı olarak devam ettirildi.

Özetle, taşınmaz satışlarında istisna oranı, 5 Aralık 2017 öncesi satışlarda %75, 5 Aralık 2017 -14 Temmuz 2023 arası dönemde %50, 15 Temmuz 2023 sonrası satışlarda; taşınmazın iktisap tarihi bu tarihten önce ise %25, sonra ise istisna yok.

İştirak hissesi satış kazancı istisnası

İştirak hissesi satışında elde edilen kurum kazançlarının %75’i, 5520 sayılı Kurumlar Vergisi Kanunu’nun yürürlüğe girdiği 2006 yılından beri kurumlar vergisinden müstesna idi.

27 Kasım 2024 tarihli Resmî Gazete’de yayımlanan 9160 sayılı Cumhurbaşkanı kararıyla, istisna oranı %50’ye indirildi. Cumhurbaşkanı’na, 28 Aralık 2023 tarihli Resmî Gazete’de yayımlanan 7491 sayılı Kanun’la yapılan düzenlemeyle, istisna oranını sıfıra kadar indirme veya %100’e kadar artırma yetkisi verilmişti. Değişiklik bu yetki çerçevesinde Cumhurbaşkanı kararıyla yapıldı.

Cumhurbaşkanı kararı, yayımı tarihinde yürürlüğe girdi. İştirak hissesinin iktisap tarihine bağlı bir düzenleme de yapılmadı. Dolayısıyla, bu tarihe kadar yapılan satışlardan doğan kazancın % 75’i, bu tarihten itibaren yapılan satışlardan doğan kazancın ise % 50’si kurumlar vergisinden müstesna.

Taşınmaz ve iştirak hissesi bölünmesi

Kurumlar Vergisi Kanunu’nun 19. maddesinin üçüncü fıkrasının (b) bendi hükmüne göre, taşınmazlar ve iştirak hisseleri ile üretim ve hizmet işletmeleri, belirli koşullar çerçevesinde, kısmi bölünmeye konu edilebilmekteydi.

15 Temmuz 2023 tarihli Resmî Gazete’de yayımlanan 7456 sayılı Kanun’la yapılan değişiklikle, taşınmazlar kısmi bölünme kapsamından çıkartıldı. Düzenleme, 1 Ocak 2024 tarihinde yürürlüğe girdi.

İştirak hissesi bölünmesiyle ilgili yeni bir düzenleme yok. İştirak hisselerinin bölünmeye konu edilmesi mümkün.

Taşınmaz tesliminde KDV istisnası

Taşınmaz teslimlerinde uzun yıllardan beri, kurumlar vergisi istisnasına paralel katma değer vergisi istisnası da vardı.

7456 sayılı Kanun’la kurumların, 15 Temmuz 2023 tarihinden itibaren iktisap ettikleri taşınmazların satışında uygulanan katma değer vergisi istisnası kaldırıldı.

İştirak hissesi tesliminde KDV istisnası

Taşınmaz teslimlerinde olduğu gibi iştirak hissesi teslimlerinde de uzun yıllardan beri, kurumlar vergisi istisnasına paralel katma değer vergisi istisnası da vardı.

Yukarıda da ifade ettiğim gibi, 15 Temmuz 2023 sonrasında iktisap edilen taşınmazların tesliminde var olan istisna kaldırıldı. Ancak iştirak hisselerine ilişkin istisna konusunda bir değişiklik yapılmadı.

Katma Değer Vergisi Kanunu’nda hem hisse senetleri hem de iki yıldan fazla süreyle elde tutulan iştirak hisselerinin tesliminde katma değer vergisi istisnasına ilişkin hüküm var. Bu düzenlemelerin her ikisi de halen yürürlükte.

Beklenen düzenlemeler

Yukarıda taşınmaz ve iştirak hissesi satışlarında istisna düzenlemelerini ve bu varlıkların kısmi bölünmeye konu edilmelerine ilişkin düzenlemeleri özetledim.

Özetten de fark edileceği gibi, taşınmazlarla ilgili kurumlar vergisi istisnası ve kısmi bölünmeyle ilgili süreç tamamlanmış gözüküyor.

İştirak hisseleriyle ilgili süreç ise geçtiğimiz günlerde yürürlüğe giren Cumhurbaşkanı kararıyla başlamış oldu. Devamının da geleceği anlaşılıyor. Yakın zamanda iştirak hisselerinin satışından elde edilen kazançlarla ilgili kurumlar vergisi istisnasının son bulacağını tahmin etmek zor değil. Bunun işareti, 2 Ağustos 2024 tarihli Resmî Gazete’de yayımlanan 7524 sayılı Kanun hazırlıkları sırasında kamuoyuna yansıyan dokümanlarda verilmişti.

Hisse senedi teslimlerinin katma değer vergisinden müstesna olmaya devam edeceğini söylemek mümkün. Hisse senetleri dışındaki, iki yıldan fazla elde tutulan iştirak hisseleriyle ilgili istisnanın devam edip etmeyeceğine ilişkin bir işaret yok.

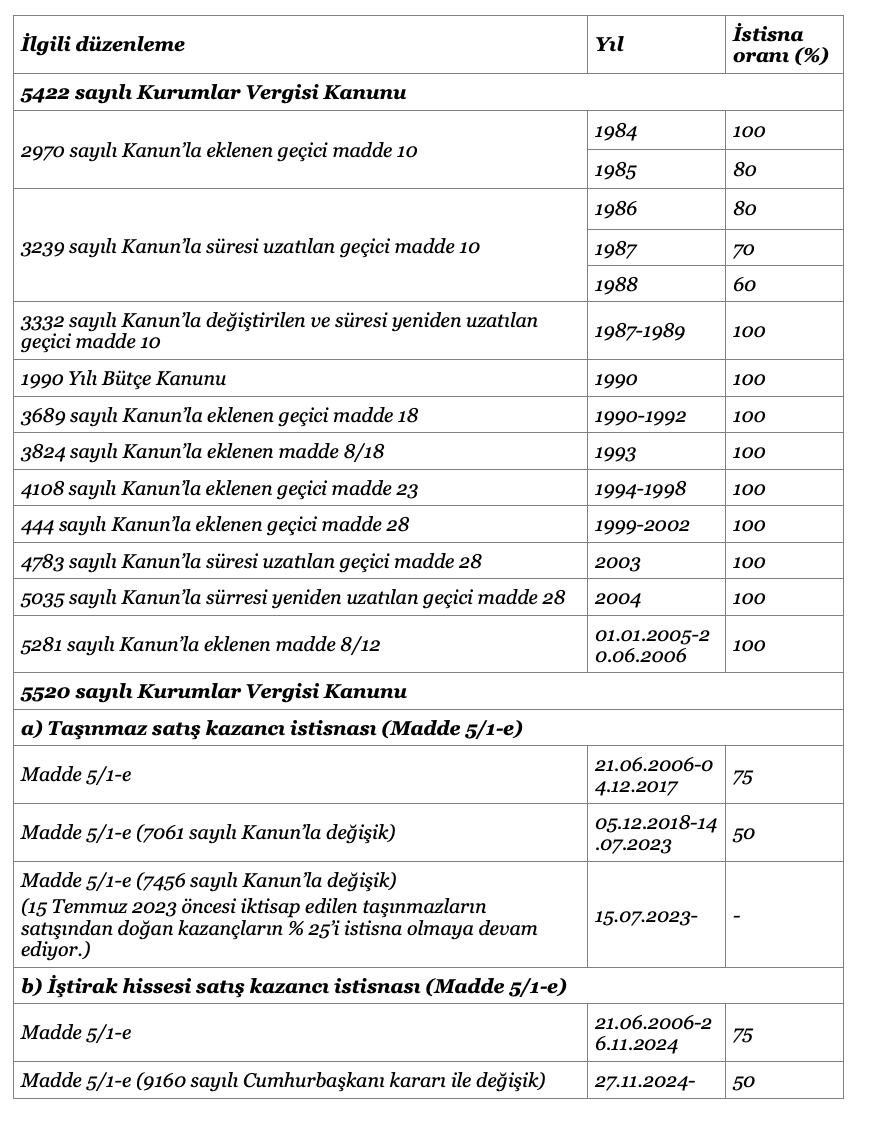

Taşınmaz ve iştirak hissesi satış kazancı istisnasının tarihi gelişimi

Taşınmaz ve iştirak hissesi satışından doğan kazançlara ilişkin istisna, 1984 yılında 2970 sayılı Kanun’la 5422 sayılı Kurumlar Vergisi Kanunu’na eklenen geçici 10. maddeyle vergi mevzuatına girdi. Özü büyük ölçüde değişmeden, çeşitli maddelerde farklı şekillerde düzenlenmiş olarak günümüze kadar geldi. Taşınmaz satışında katma değer vergisi istisnasında da benzer bir gelişim var ama bu bölümde ilgilenenler için kurumlar vergisi istisnasıyla sınırlı bir özet yapmak isterim.

İstisnanın yıllar itibariyle, yürürlükte olan yasal dayanağı ve istisna oranı aşağıdaki seyri izledi.

İstisnanın yıllar itibariyle, yürürlükte olan yasal dayanağı ve istisna oranı

(Kaynak: Recep Bıyık / Ekonomim.com | 10.12.2024)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Asgari Ücret Desteğini Kaybettiren Muvazaalı İşlemlere Dikkat!

Asgari Ücret Desteğini Kaybettiren Muvazaalı İşlemlere Dikkat!

-

ÖRNEKLERLE ENFLASYON DÜZELTMESİ KİTABI ÇIKTI

ÖRNEKLERLE ENFLASYON DÜZELTMESİ KİTABI ÇIKTI

-

Part-Time Çalışanın Süt İzni

Part-Time Çalışanın Süt İzni

-

Belirli Süreli İşçinin Mazeret İzni

Belirli Süreli İşçinin Mazeret İzni

-

Vergi Uygulamasında Örtülü Sermaye

Vergi Uygulamasında Örtülü Sermaye

-

Vergisel Yükümlülükler Gelire Göre Mi Belirlenmeli, Basit Usul ve İşyeri Kira Geliri Elde Edenlerle Diğer Gelirleri Elde Edenlerin...

Vergisel Yükümlülükler Gelire Göre Mi Belirlenmeli, Basit Usul ve İşyeri Kira Geliri Elde Edenlerle Diğer Gelirleri Elde Edenlerin...

-

Kurumlar Vergisi Beyannamesi Hazırlanırken Dikkat Edilmesi Gereken Noktalar

Kurumlar Vergisi Beyannamesi Hazırlanırken Dikkat Edilmesi Gereken Noktalar

-

%5 Kurumlar Vergisi İndirimini Kaçırma

%5 Kurumlar Vergisi İndirimini Kaçırma

-

Doğum Yardımı Uygulamasının Eski ve Yeni Hali!

Doğum Yardımı Uygulamasının Eski ve Yeni Hali!

-

Kurumlar Vergisi Beyan Dönemi Notları

-

Kira Sertifikası İhracında İstisna Tutarın İşletmeden Çekilmemesi Ne Demektir?

Kira Sertifikası İhracında İstisna Tutarın İşletmeden Çekilmemesi Ne Demektir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV