SMMM Evren Özmen

SMMM Evren Özmen

Borç Yapılandırmasında Bu Fırsat Kaçmaz

Kesinleşmiş alacakların yeniden yapılandırılması, ihtilaflı alacakların tasfiyesi, matrah ve vergi artırımı, işletme kayıtlarının düzeltilmesi, şirket aktifindeki taşınmazların kayıtlı değerlerinin yükseltilmesi gibi düzenlemelerin yer aldığı 7326 sayılı Kanun, nihayet dünkü Resmi Gazete’de yayınlanarak yürürlüğe girdi.

Öncelikle 7326 sayılı Kanun ve bu Kanundaki düzenlemelerin hayırlı ve başarılı olmasını diliyorum.

İş Dünyası, STK’lar ve vatandaşlardan gelen talepler karşılandı

Uzun süredir iş dünyası, vergi mükellefleri ve STK’lar, yoğun bir şekilde kesinleşmiş borçların yeniden yapılandırılması, matrah ve vergi artırımı, işletme kayıtlarının düzeltilmesi, işletme aktifindeki taşınmazların kayıtlı değerlerinin yükseltilmesi gibi bir çok düzenlemenin yapılmasını talep ediyordu.

Kanun Teklifini veren Milletvekilleri, vergi mükellefleri ve vatandaşlardan gelen talepler doğrultusunda teklifin hazırlandığını ifade ettiler. Bu açıklamadan, Kanunda yer alan düzenlemelerin tamamen sahadan gelen talepler dikkate alınarak oluşturulduğu anlaşılıyor.

Kesinleşmiş borcu olanlara yeni yapılandırma fırsatı

7326 sayılı Kanunla, kesinleşmiş borcu olanlara pandeminin yarattığı olumsuz koşullar dikkate alınarak, yeni bir yapılandırma fırsatı daha verildi. Aslında kısa bir süre önce geçtiğimiz yıl Kasım ayında çıkarılan 7256 sayılı Kanunla benzer bir yapılandırma yapılmıştı.

7256 sayılı Kanunla ne kadarlık borç yapılandırıldı? Ne kadar tahsilat yapıldı?

7256 sayılı Kanunla, 500 Milyarlık TL. tutarında bir borcun yapılandırılması hedeflenmişti. Ancak, vergide 116 Milyar TL, SGK’da ise 101 Milyar TL yapılandırma yapıldı.

Bu yapılandırmadan ne kadar mı tahsilat yapıldı? Hemen söyleyelim, yapılandırmada henüz ilk 3 taksit ödendi, 3. taksit ödemesi 31 Mayıs 2021 tarihinde yapıldı. İlk 2 taksit ödemeleri sonucunda, vergide 16,9 Milyar TL, SGK’da ise 13,5 Milyar TL tahsilat yapıldı.

Ancak, bu borç yapılandırmasında işler düşünüldüğü gibi gitmedi! Borçlu işletmelerin büyük bir kısmı borçlarını yapılandırdı ama pandeminin devam etmesi ve işyerlerinin kapalı olması nedeniyle yapılandırmanın ilk taksini bile ödeyemedi, bir kısmı ise sadece ilk taksiti ödeyip ikinci taksiti ödeyemedi, borç yapılandırmasını başlamadan ihlal ettiler.

Yani, yeni bir borç yapılandırması kaçınılmaz hale gelmişti!

Yeni yapılandırmada ne kadarlık bir borç yapılandırılacak?

Mayıs ayı itibariyle Maliye’nin 401 Milyar TL vergi alacağı, SGK’nın ise 101 Milyar TL prim alacağı var. Yani, 7256 sayılı Kanunun çıkarıldığı Kasım ayına göre değişen bir şey yok, yine 500 Milyar TL bir borç var. Aslında değişen bir şey olmaması da çok doğal, çünkü pandemi süreci hala devam ediyor.

Yeni Kanunla, 245 Milyar TL vergi aslı alacağının, 74 Milyar TL’de SGK alacak aslının yeniden yapılandırılması öngörülüyor.

Borç yapılandırmasında milat, 30 Nisan 2021

Borcun yapılandırma kapsamına girebilmesi için, 30 Nisan 2021 tarihinden önceki dönemlere (beyana dayalı vergilerde bu tarihe kadar verilmesi gereken beyannamelere) ilişkin olması ve Kanunun yayımlandığı 9 Haziran 2021 tarihi (bu tarih dâhil) itibariyle kesinleşmiş ve vadesi geldiği hâlde ödenmemiş ya da ödeme süresi henüz geçmemiş olması gerekiyor. Bir alacağın kesinleşmesi, alacağın varlığının hukuk düzeninde ihtilaflı olmaması veya ihtilaflı hale gelme olasılığının kalmaması olarak tanımlanıyor.

Yapılandırmada ceza, gecikme zammı ve faizi ve fer’ileri siliniyor

Kesinleşmiş vergi borçlarını bu Kanun kapsamında yapılandıranlar, sadece vergi asılları ile Yİ-ÜFE’ye göre hesaplanan faizi ödeyecekler. Kalan vergi ziyaı cezası, gecikme faizi, gecikme zammı ve diğer fer'ileri silinecek.

Ayrıca, bir vergi aslına bağlı olmaksızın kesilmiş vergi cezaları (I. ve ıı. derece usulsüzlük cezaları ile özel usulsüzlük cezaları) ile iştirak nedeniyle kesilmiş vergi cezaları varsa, bunların yüzde 50’sinin bu Kanunun yayım tarihi olan 9 Haziran 2021 tarihine kadar hesaplanacak Yİ-ÜFE faiziyle ödenmesi halinde, kalan yüzde 50’si ve hesaplanan gecikme zamları siliniyor.

Ödenmemiş alacak sadece gecikme zammı ise, gecikme zammı yerine Yİ-ÜFE’ye göre hesaplanacak tutarın ödenmesi şartıyla, gecikme zammı siliniyor.

Yapılandırma faizi çok cazip

Yapılandırmada esas alınacak Yİ-ÜFE aylık değişim oranı, aylık yüzde 0,35, yıllık yüzde 4,2. Yıllık gecikme zammı oranı yüzde 19.2, yıllık tecil faizi oranı yüzde 15, banka kredi faiz oranları yüzde 24 - 25.

Yapılandırmada esas alınan Yİ-ÜFE aylık değişim oranı, diğer oranlara göre oldukça düşük. Borçlulara ciddi bir faiz avantajı sağlanıyor. Yani, çok düşük bir faizle vergi borçlarının yapılandırılması mümkün. Bize göre, yapılandırma yapmak isteyenler için kaçırılmaması gereken büyük bir fırsat!

Son başvuru tarihi 31 Ağustos 2021

Kesinleşmiş vergi borçlarını yapılandırmak isteyen mükelleflerin 31 Ağustos 2021 tarihine kadar başvuruda bulunmaları gerekiyor. Yani, başvuruda son tarih, 31 Ağustos. Bu tarihi kaçıranların, kesinleşmiş borç yapılandırmasından yararlanmaları mümkün bulunmuyor. Kesinleşmiş borç yapılandırması için Gelir İdaresi Başkanlığı internet adresi (www.gib.gov.tr) veya e-Devlet (www.turkiye.gov.tr) üzerinden İnteraktif Vergi Dairesine giriş yaparak veya bağlı bulunulan vergi dairesine şahsen veya posta yoluyla başvurulması mümkün bulunuyor.

Yapılandırılan borç peşin veya taksitle ödenebiliyor

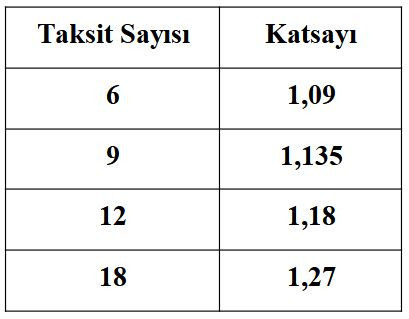

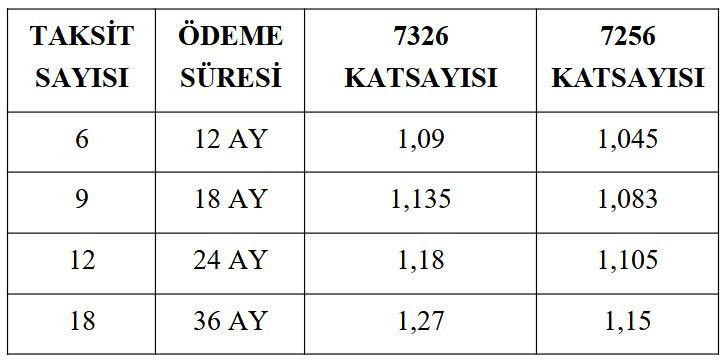

Yapılandırılan vergi borçları peşin veya taksitle ödenebilecek. İlk taksit ödemesi Eylül ayında. Diğer taksit ödemeleri ise, bu ay’ı takip eden ikişer aylık dönemler halinde 6, 9, 12 veya 18 eşit taksitte yapılacak. Taksitle ödemede, seçilen taksit sayısına bağlı olarak bir taksit farkı da ilave edilecek. Yeniden hesaplanan borç tutarı (vergi aslı + Yİ-ÜFE Faizi), seçilen taksit sayısı için belirlenen katsayı ile çarpılarak, ödenecek toplam taksitli borç tutarı hesaplanacak, bu tutar seçilen taksit sayısına bölünerek, taksit tutarı tespit edilecek.

Taksitle ödemede ilk 2 taksitin ödenmesi zorunlu, aksi halde yapılandırma bozuluyor. Bunun dışında her yıl iki taksit atlanıp yapılandırmanın son taksitini izleyen ayın sonuna kadar hesaplanacak gecikme zammıyla ödenirse, yapılandırma ihlal edilmemiş sayılıyor.

Peşin ödeme daha cazip

Hesaplanan tutarların tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi hâlinde Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların yüzde 90’ı, ikinci taksit ödeme süresi içerisinde ödenirse Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların yüzde 50’si daha silinecek. Ayrıca, taksit katsayıları da uygulanmayacak.

Yani, yapılandırmada peşin ödeme oldukça cazip, özellikle eski tarihli borçlarda!

Cumhurbaşkanımız, başvuru ve ilk taksit ödeme sürelerini bir aya kadar uzatmaya yetkili

Cumhurbaşkanımız, başvuru ve ilk taksit ödeme sürelerini bir aya kadar uzatmaya yetkili bulunuyor.

Önceki yapılandırmaları ihlal edenler yeni yapılandırma yapabilecekler mi?

7256 sayılı Kanun kapsamında borç yapılandırması yapıp da, ilk iki taksiti ödememe nedeniyle yapılandırmayı ihlal edenler de, bu yeni yapılandırmadan yararlanabilecek.

Yapılandırması devam edenler yeniden yapılandırma yapabilirler mi?

7256 sayılı Kanun kapsamında yapılandırmaları devam edenler de, borçlarını yeni yapılandırma düzenlemesi kapsamında yapılandırabilecekler.

Peki, bu şekilde yeniden yapılacak bir yapılandırma avantajlı mı? 7326 sayılı Kanunun taksit katsayıları 7256 sayılı Kanuna göre biraz daha yüksek, bu nedenle 7256 sayılı Kanuna göre yapılan yapılandırma daha avantajlı. Devam eden yapılandırmanın 7326 sayılı Kanuna göre yeniden yapılandırılması sadece süre kazanımı açısından avantajlı, Örneğin, 18 taksitlik yeni bir süre kazanılıyor.

Başvurunuzu geciktirmeyin, ilk ödeme eylülde

Vatandaşlarımız maalesef bu tür düzenlemelerde başvuru için son günü bekliyor. Çünkü, başvururlarsa hemen ödeme yapacaklarını düşünüyorlar. Oysa gerçek durum hiç de öyle değil! Yapılandırma düzenlemesi kapsamında borçlarını yapılandıracak olan borçlular, yapılandırma başvurusunu hemen yapsalar da, ödemesi Eylül ayında başlıyor. Yani, yapılandırma için başvurduğunuzda, hemen ödeme yapmıyorsunuz.

“Vergi Borcu Yoktur Yazısı” için yüzde 10 ödeme istenilecek mi?

Normal koşullarda vergi borcu tecil edilenlerin, “Borcu Yoktur Yazısı” alabilmeleri için, tecil ve taksitlendirilen borcun yüzde 10’unu peşin olarak ödemeleri gerekiyor. Aksi halde, bu yazıyı alamıyorlar.

Peki, 7326 sayılı Kanun kapsamında borçlarını yeniden yapılandıranlardan da söz konusu yazı için bu yüzde 10 ödeme istenilecek mi? 7326 sayılı Kanunun 9/12. Maddesinde, kesinleşmiş borçların yapılandırılmasında, yapılandırılan borçların, borç durumunu gösterir belgede yer almaması için bu borçların en az %10’unun ödenmiş olması şartı getirildi. Daha önceki yapılandırma yasalarında böyle bir şart bulunmuyordu.

Yani, 7326 sayılı Kanun kapsamında yapılan borç yapılandırmaları sonrasında “Borcu Yoktur Yazısı” verilebilmesi için, borçlulardan yapılandırma sonrası hesaplanan borcun yüzde 10’unun ödenmesi istenilecek.

Bu yeni borç yapılandırmasında “Borcu Yoktur Yazısı” verilebilmesi için, bu yüzde 10 peşin ödeme şartı aranılmasa daha iyi olurdu diye düşünüyorum.

Kesinleşmiş borçların yapılandırılması ekranı bugün açıldı

Maliye kesinleşmiş borçların yapılandırılması ile ilgili işlemlerin yapılacağı ekranı bu sabah itibariyle kullanıma açtı. Borç yapılandırması yapacak olanlar interaktif vergi dairesinde açılan bu ekrandan girerek, borç yapılandırma başvurularını yapabilecekler. Maliye bu defa çok hızlı davrandı, emeği geçen herkesi tebrik ediyorum. Şimdi sıra, borcu olanlarda!

Borç yapılandırmasında kaçırılmaması gereken cazip bir fırsat daha sunuldu. Bu fırsatı kaçırmamakta fayda var!

(Kaynak: Abdullah Tolu / Dünya Gazetesi | 10.06.2021)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Münferit Beyannamenin Muhteviyatı Nedir?

Münferit Beyannamenin Muhteviyatı Nedir?

-

İLERİ DÜZEY MUHASEBE REHBERİ KİTABI ÇIKTI

İLERİ DÜZEY MUHASEBE REHBERİ KİTABI ÇIKTI

-

Dijital Vergi Dairesi Üzerinden E-Defter Uygulamasına Giriş Yapılabilmesi Hakkında Duyuru

Dijital Vergi Dairesi Üzerinden E-Defter Uygulamasına Giriş Yapılabilmesi Hakkında Duyuru

-

1 TL için 532.000 TL Fazla Vergi Ödeme Riski

1 TL için 532.000 TL Fazla Vergi Ödeme Riski

-

Borçlanma Yapacaklar Zamlı Döneme Az Kaldı!

Borçlanma Yapacaklar Zamlı Döneme Az Kaldı!

-

Şirketlerde Nevi Değişikliği, Bölünme, Birleşme ve Katılmada SGK İdari Para Cezası Uygulaması

Şirketlerde Nevi Değişikliği, Bölünme, Birleşme ve Katılmada SGK İdari Para Cezası Uygulaması

-

Mükerrer Vergi İncelemesi

Mükerrer Vergi İncelemesi

-

"Alt İşveren’likte İş Sağlığı ve Güvenliği"

"Alt İşveren’likte İş Sağlığı ve Güvenliği"

-

Fazla Çalışmada Zamlı Ücret

Fazla Çalışmada Zamlı Ücret

-

Münferit Beyannameyi Kimler Verir?

-

Enflasyon Muhasebesi 130 Bin Mali Müşaviri Meslekten Soğuttu

Enflasyon Muhasebesi 130 Bin Mali Müşaviri Meslekten Soğuttu

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 999 TL + KDV