SMMM Evren Özmen

SMMM Evren Özmen

Menkul Sermaye İradı Elde Edenler Beyanname Verecek Mi? / Nedim Türkmen

5 – Gerçek kişiler için vergi rehberi

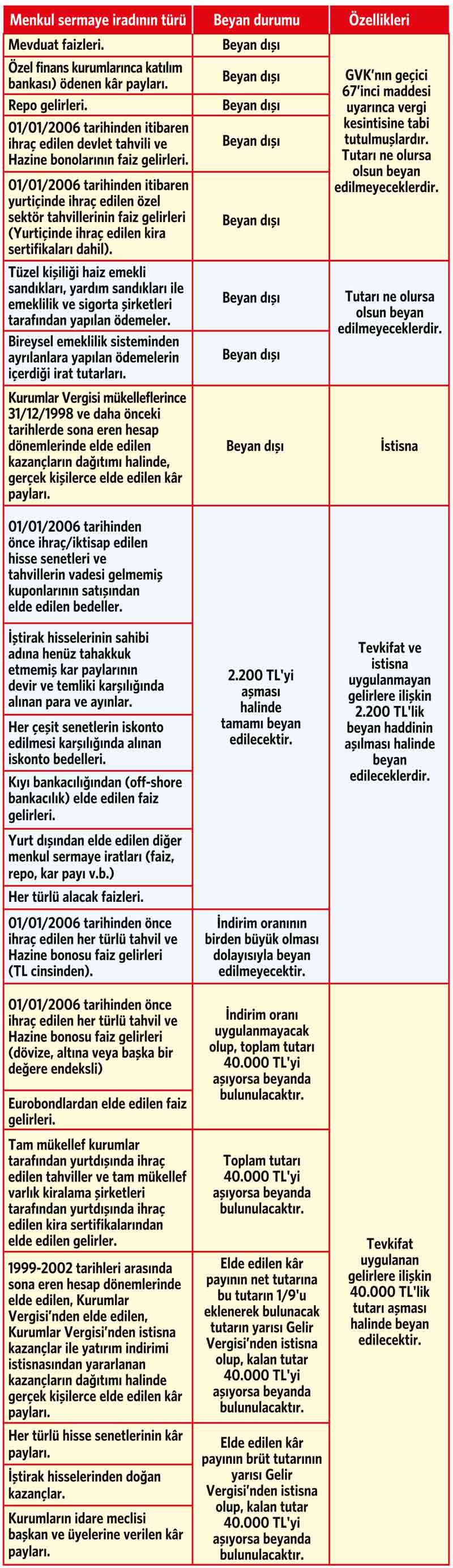

Gelir Vergisi'ne tabi 7 gelir unsurundan biri olan; menkul sermaye iratları için Gelir Vergisi Kanunu'nun geçici 67. Maddesi'nde “kaynakta tevkif” usulü belirlenmiş olup, madde hükümlerinin uygulama süresi 31.12.2020 tarihinde sona ermektedir. Bu süre uzatılmaz ise menkul sermaye iratlarının vergilendirilmesinde beyanname vermek durumunda olanların sayısı oldukça artacaktır. Mevcut vergileme sisteminde bazı durumlarda, yıllık gelir vergisi beyannamesi vermek zorunluluğu vardır.

Mükelleflerin menkul sermaye iratları dışında beyanı gereken başka gelirlerinin olmadığı, duruma göre, hazırlanan özet vergilendirme tablosu aşağıdaki gibi olacaktır.

(Kaynak: Sözcü Gazetesi | 06.03.2020)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Münferit Beyannamenin Muhteviyatı Nedir?

Münferit Beyannamenin Muhteviyatı Nedir?

-

İLERİ DÜZEY MUHASEBE REHBERİ KİTABI ÇIKTI

İLERİ DÜZEY MUHASEBE REHBERİ KİTABI ÇIKTI

-

Dijital Vergi Dairesi Üzerinden E-Defter Uygulamasına Giriş Yapılabilmesi Hakkında Duyuru

Dijital Vergi Dairesi Üzerinden E-Defter Uygulamasına Giriş Yapılabilmesi Hakkında Duyuru

-

1 TL için 532.000 TL Fazla Vergi Ödeme Riski

1 TL için 532.000 TL Fazla Vergi Ödeme Riski

-

Borçlanma Yapacaklar Zamlı Döneme Az Kaldı!

Borçlanma Yapacaklar Zamlı Döneme Az Kaldı!

-

Şirketlerde Nevi Değişikliği, Bölünme, Birleşme ve Katılmada SGK İdari Para Cezası Uygulaması

Şirketlerde Nevi Değişikliği, Bölünme, Birleşme ve Katılmada SGK İdari Para Cezası Uygulaması

-

Mükerrer Vergi İncelemesi

Mükerrer Vergi İncelemesi

-

"Alt İşveren’likte İş Sağlığı ve Güvenliği"

"Alt İşveren’likte İş Sağlığı ve Güvenliği"

-

Fazla Çalışmada Zamlı Ücret

Fazla Çalışmada Zamlı Ücret

-

Münferit Beyannameyi Kimler Verir?

-

Enflasyon Muhasebesi 130 Bin Mali Müşaviri Meslekten Soğuttu

Enflasyon Muhasebesi 130 Bin Mali Müşaviri Meslekten Soğuttu

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 999 TL + KDV