YMM Vakkas Burak Koç

YMM Vakkas Burak Koç

Gerçek Kişiler İçin Vergi Rehberi -5- / Nedim Türkmen

MENKUL SERMAYE İRADI ELDE EDENLER BEYANNAME VERECEK Mİ?

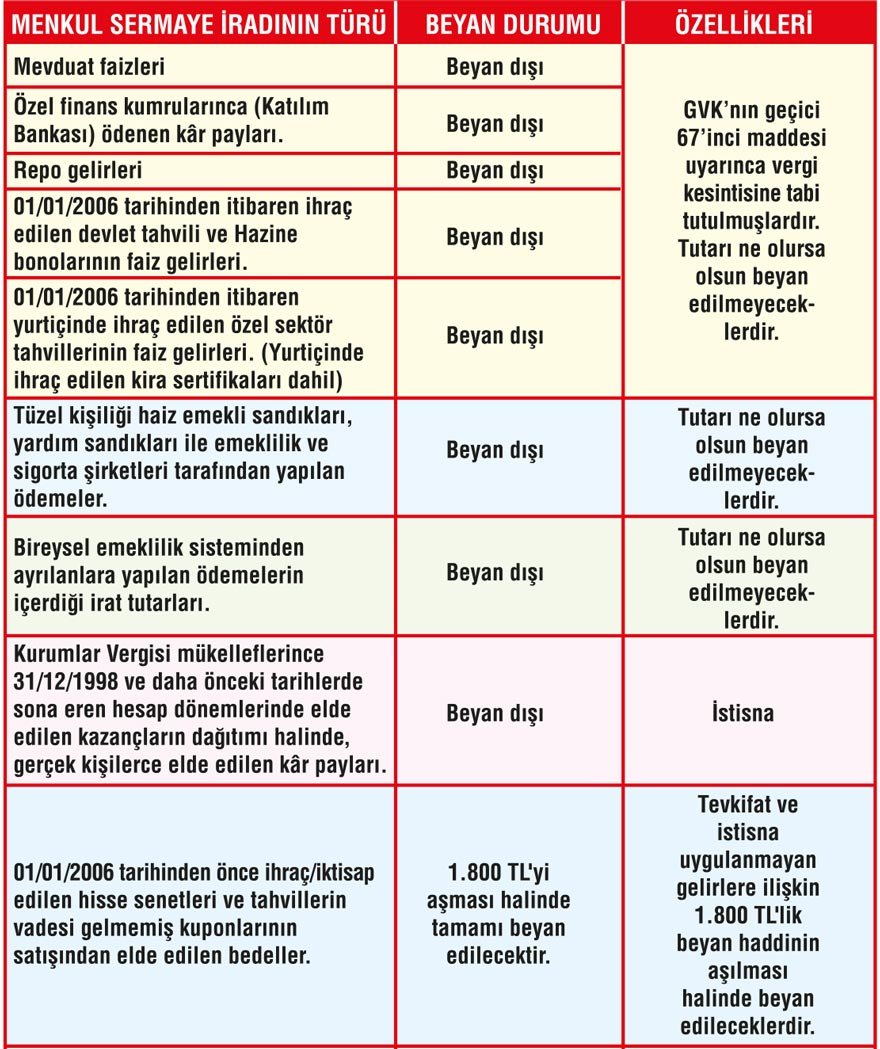

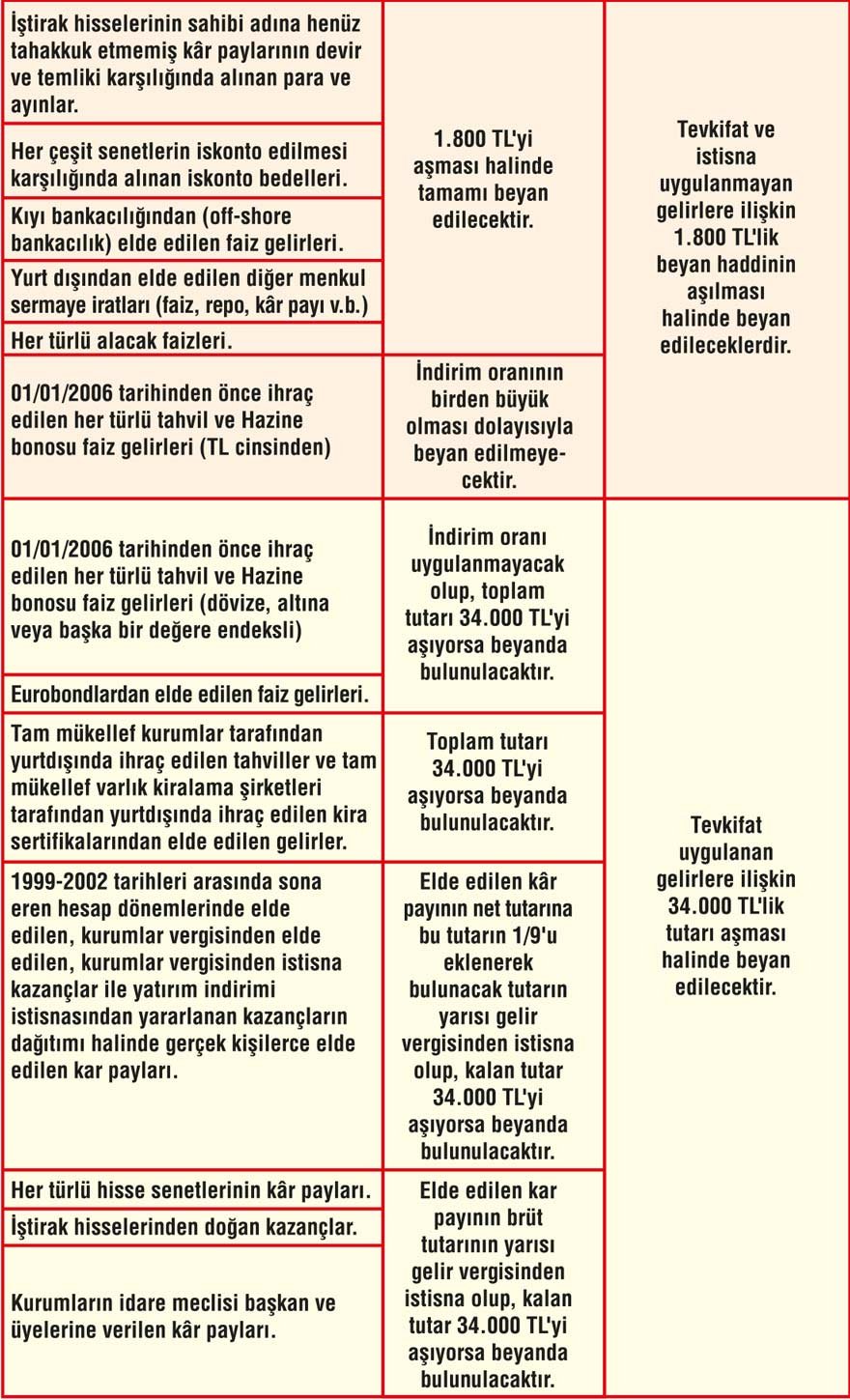

Sahibinin ticari, zirai veya mesleki faaliyeti dışında, nakdi sermaye veya para ile temsil edilen değerlerden müteşekkil sermaye dolayısıyla elde ettiği kâr payı, faiz, kira ve benzeri iratlar Gelir Vergisi Kanunu'nda ‘Menkul Sermaye İradı' olarak tanımlanmıştır.

Gelir Vergisi'ne tabi 7 gelir unsurundan biri olan; menkul sermaye iratları için de bazı durumlarda, yıllık Gelir Vergisi beyannamesi verme zorunluluğu vardır.

Mükelleflerin menkul sermaye iratları dışında beyanı gereken başka gelirlerinin olmadığı, duruma göre, hazırlanan özet vergilendirme tablosu aşağıdaki gibi olacaktır.

(Kaynak: Sözcü Gazetesi | 08.03.2019)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

>> YILIN KAMPANYASI: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV Ayrıntılar için tıklayın.

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Asgari Ücret 2025 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2025

Vergi Dilimleri 2025

-

Asgari Ücret Desteğini Kaybettiren Muvazaalı İşlemlere Dikkat!

Asgari Ücret Desteğini Kaybettiren Muvazaalı İşlemlere Dikkat!

-

ÖRNEKLERLE ENFLASYON DÜZELTMESİ KİTABI ÇIKTI

ÖRNEKLERLE ENFLASYON DÜZELTMESİ KİTABI ÇIKTI

-

Part-Time Çalışanın Süt İzni

Part-Time Çalışanın Süt İzni

-

Belirli Süreli İşçinin Mazeret İzni

Belirli Süreli İşçinin Mazeret İzni

-

Vergi Uygulamasında Örtülü Sermaye

Vergi Uygulamasında Örtülü Sermaye

-

Vergisel Yükümlülükler Gelire Göre Mi Belirlenmeli, Basit Usul ve İşyeri Kira Geliri Elde Edenlerle Diğer Gelirleri Elde Edenlerin...

Vergisel Yükümlülükler Gelire Göre Mi Belirlenmeli, Basit Usul ve İşyeri Kira Geliri Elde Edenlerle Diğer Gelirleri Elde Edenlerin...

-

Kurumlar Vergisi Beyannamesi Hazırlanırken Dikkat Edilmesi Gereken Noktalar

Kurumlar Vergisi Beyannamesi Hazırlanırken Dikkat Edilmesi Gereken Noktalar

-

%5 Kurumlar Vergisi İndirimini Kaçırma

%5 Kurumlar Vergisi İndirimini Kaçırma

-

Doğum Yardımı Uygulamasının Eski ve Yeni Hali!

Doğum Yardımı Uygulamasının Eski ve Yeni Hali!

-

Kurumlar Vergisi Beyan Dönemi Notları

-

Kira Sertifikası İhracında İstisna Tutarın İşletmeden Çekilmemesi Ne Demektir?

Kira Sertifikası İhracında İstisna Tutarın İşletmeden Çekilmemesi Ne Demektir?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 1.249 TL + KDV