YMM Şefik Şengün

YMM Şefik Şengün

İşverenler SGK Eksik Gün Bildirim Yükümlülüğü Ve Risklerinin Farkında Mı?

Sosyal güvenlikte kayıt dışılık; çalışanların tamamen sigortasız çalıştırılmaları veya daha düşük bir ücret seviyesinden primlerinin ödenmesi şeklinde olabildiği gibi, sigortalı gösterilen kişilerin ay içindeki prim gün sayılarının 30 günden daha az (örneğin; 5-10 gün gibi) gösterilmek suretiyle daha az prim ödenmesi şeklinde de ortaya çıkabilmektedir.

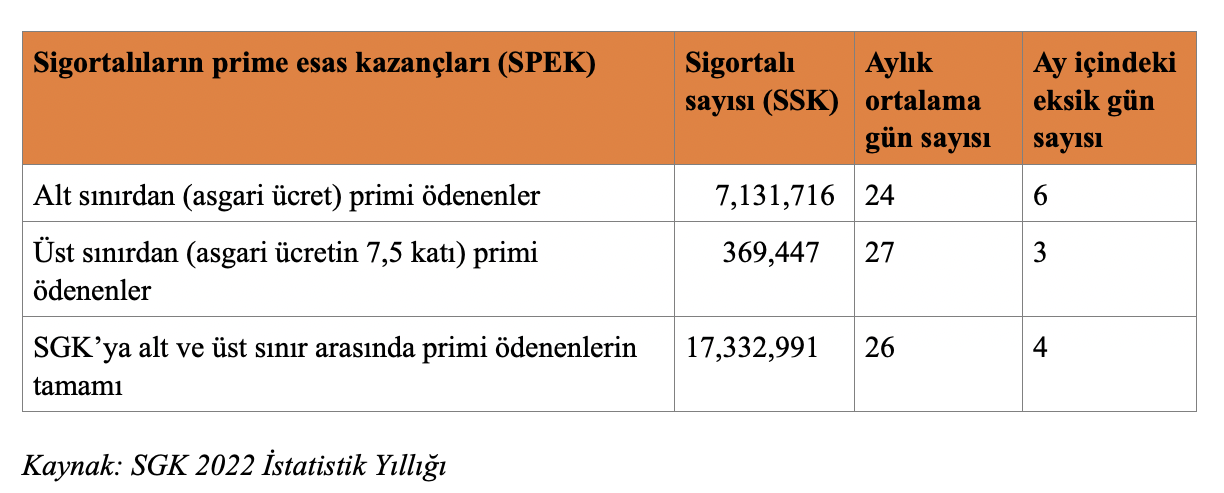

Nitekim, Sosyal Güvenlik Kurumu’nun (SGK) 2022 yılı istatistik verilerine göre, asgari ücretten primi ödenen kişilerin aynı zamanda ay içindeki prim gün sayılarının da düşük gösterildiği, ücret seviyesi yükseldikçe ay içindeki prim gün sayısının arttığı (30 güne yaklaştığı), SGK’ya bildirimi yapılan tüm sigortalılar üzerinden bir hesaplama yapıldığında ise, çalışanların ortalama olarak 26 gün üzerinden (4 gün eksik olarak) primlerinin ödendiği görülmektedir.

Doğal olarak, çalışanların 30 gün yerine daha az gün üzerinden primlerinin ödenmesinin yukarıda belirtildiği şekilde daha az sigorta prim ödeme amacına yönelik olabileceği gibi, hukuki anlamda haklı bir nedeni olabilecektir.

SGK 2000 yılından bu yana eksik gün kontrolü yapıyor

Eksik gün bildiriminden kaynaklanan kayıtdışılığın önlenmesi amacıyla sosyal güvenlik mevzuatında ilk olarak 4447 sayılı Kanun’la 1 Ocak 2000 tarihinden geçerli olmak üzere işverenlere çalışanların ay içindeki eksik gün ve kazanç bildirimlerinin nedenlerinin belgelendirilmesi zorunluluğu getirilmiş ve bu husus değişen mevzuat çerçevesinde bugüne kadar geçerliliğini ve güncelliğini korumuştur.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 86’ncı maddesinde “Ay içinde bazı iş günlerinde çalıştırılmayan ve ücret ödenmeyen sigortalıların eksik gün nedeni ve eksik gün sayısı, işverence ilgili aya ait aylık prim ve hizmet belgesinde veya muhtasar ve prim hizmet beyannamesiyle beyan edilir. Sigortalıların otuz günden az çalıştıklarını gösteren eksik gün nedenleri ile bu nedenleri ispatlayan belgelerin şekli, içeriği, ekleri, ilgili olduğu dönemi, saklanması ve diğer hususlar Kurumca çıkarılan yönetmelikle belirlenir.

Sigortalıların otuz günden az çalıştığını gösteren bilgi ve belgelerin kurumca istenilmesine rağmen ibraz edilmemesi veya ibraz edilen bilgi ve belgelerin geçerli sayılmaması halinde otuz günden az bildirilen sürelere ait aylık prim ve hizmet belgesi veya muhtasar ve prim hizmet beyannamesi, yapılan tebligata rağmen bir ay içinde verilmemesi veya noksan verilmesi halinde kurumca re’sen düzenlenir ve muhteviyatı primler, bu kanun hükümlerine göre tahsil olunur” şeklinde düzenleme yapılmıştır

Bu düzenlemeye istinaden, sigortalıların otuz günden az çalıştıklarını gösteren eksik gün nedenleri ile bu nedenleri ispatlayan belgelerin neler olduğu ve diğer hususlar Sosyal Sigorta İşlemleri Yönetmeliği ile düzenlenmiştir.

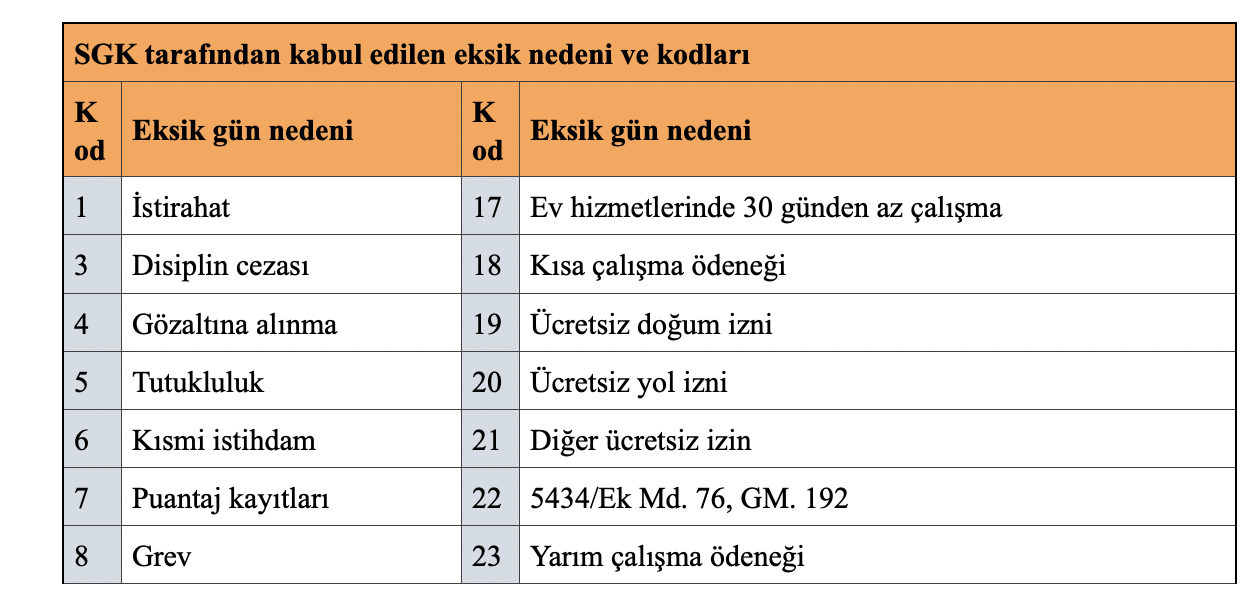

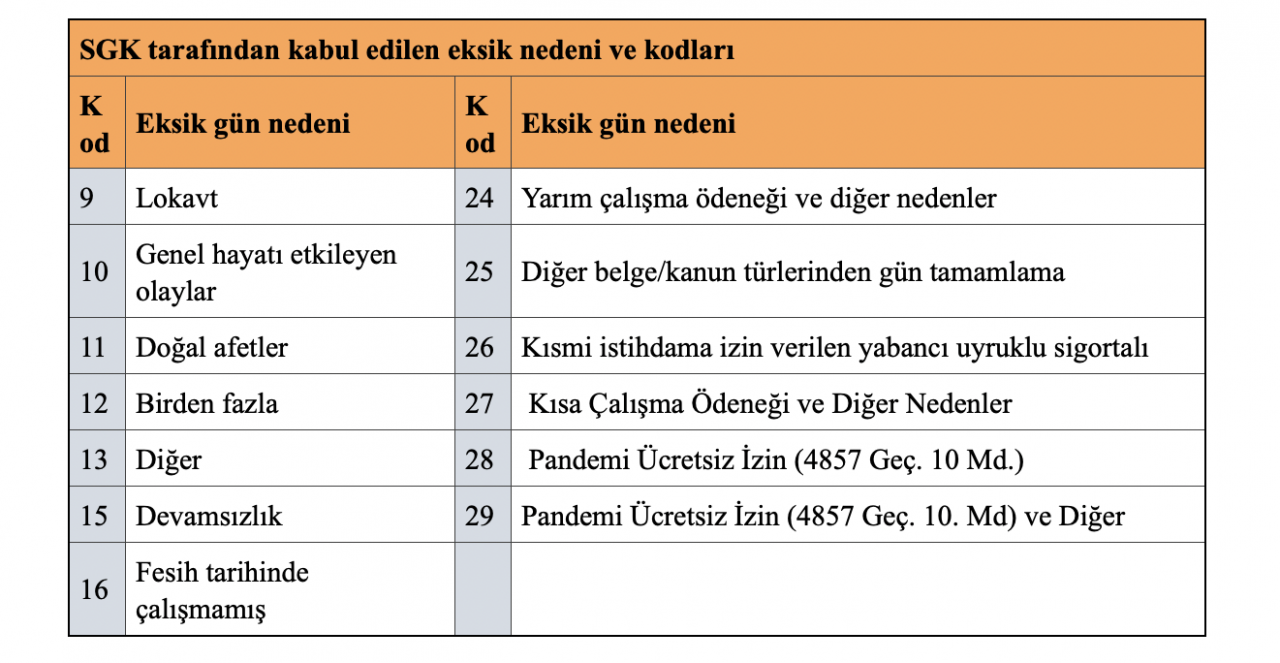

Eksik gün nedenleri ve kodları

SGK, kanunla kendisine verilen yetkiye istinaden sigortalıların otuz günden az çalışma durumunun gerekçesi olabilecek halleri ve kodlarını aşağıdaki şekilde belirlemiştir.

SGK, kanunla kendisine verilen yetkiye istinaden sigortalıların otuz günden az çalışma durumunun gerekçesi olabilecek halleri ve kodlarını aşağıdaki şekilde belirlemiştir.

Bu çerçevede, ay içinde otuz günden az çalışan veya eksik ücret ödenen sigortalılara ilişkin;

a) Kurumca elektronik ortamda alınabilenler hariç kurumca yetkilendirilmiş sağlık hizmeti sunucularından veya işyeri hekimlerinden alınmış istirahatli olduğunu gösteren rapor,

b) Sigortalı ve işverenin imzasını taşıyan ücretsiz veya aylıksız izinli olduğunu kanıtlayan izin belgesi,

c) Sigortalıya tebliğ edilen disiplin cezası uygulamasına ilişkin belge,

ç) Gözaltına alınma ile tutukluluk hâline ilişkin belgeler,

d) Kısmi süreli çalışmalara ait sigortalı ve işverenin imzasını taşıyan yazılı iş sözleşmesi,

e) Sigortalının imzasını taşıyan puantaj kayıtları,

f) Grev, lokavt, genel hayatı etkileyen olaylar, doğal afetler nedeniyle işyerinde faaliyetin durdurulduğunu veya işe ara verildiğini gösteren ilgili resmî makamlardan alınan yazı örneği,

g) İşe devamsızlığa ilişkin belgeler,

ğ) İş sözleşmesinin feshedildiği tarihte çalışılmadığına dair belge,

h) Kısa çalışma ödeneği alındığına dair ilgili resmî makamlardan alınan belge,

ı) 5434 sayılı Kanun’un mülga ek 76 ve mülga geçici 192’nci maddelerine tabi olunduğunu gösterir belge,

i) Yarım çalışma ödeneği alındığına dair ilgili resmî makamlardan alınan belge,

j) İş Sağlığı ve Güvenliği Kayıt, Takip ve İzleme Programı İSG-KATİP üzerinden alınan sözleşmeler,

eksik çalışmaya ilişkin belgeler olarak kabul edilmektedir.

Eksik günleri kanıtlayan belgeler düzenlenecek, ancak SGK’ya her ay verilmeyecek

18 Ağustos 2021 tarihinde yapılan yönetmelik değişikliğine göre yukarıda belirtilen eksik gün bildirim nedenlerinin aylık prim ve hizmet belgesinde/muhtasar ve prim hizmet beyannamesinde belirtilmesi (kodlanması) yeterli olup, eksik çalışmaya ilişkin belgelerin ilgili ayda düzenlenecek olmakla birlikte her ay SGK’ya gönderilmeyecektir. Bu belgeler kurum tarafından istendiğinde ibraz edilebilir şekilde işyerinde saklanacaktır.

Eksik gün nedenlerini kanıtlayan belgeler 10 yıl saklanmalı

Sosyal güvenlik mevzuatına göre, işverenler ve işyeri sahipleri; işyeri defter, kayıt ve belgelerini ilgili olduğu yılı takip eden yılbaşından başlamak üzere on yıl süreyle, kamu idareleri otuz yıl süreyle, tasfiye ve iflâs idaresi memurları ise görevleri süresince saklamak ve Kurumun denetim ve kontrol ile görevlendirilen memurlarınca istenilmesi halinde de onbeş gün içinde ibraz etmek zorundadırlar.

Dolayısıyla, işleri kayıt ve belgelerinden sayılan “ay içindeki eksik günleri kanıtlayan belgelerin” yukarıda belirtilen sürelerce saklanması gerekmektedir.

Eksik gün bildirim yükümlülüklerine uyulmamasının yaratacağı riskler

Sigortalıların otuz günden az çalıştığını gösteren bilgi ve belgelerin kurumca yapılan tebligata rağmen onbeş gün içinde ibraz edilmemesi veya verilen bilgi ve belgelerin yukarıda belirtilen usul ve esaslara uygun düzenlenmemiş olması halinde Kurumca geçersiz sayılarak, otuz günden az bildirilen sürelere ait aylık prim ve hizmet belgesi SGK tarafından re’sen düzenlenmekte ve muhteviyatı primler gecikme cezası ve gecikme zammı ile birlikte tahsil edilmektedir.

Bunun dışında, eksik günlerle ilgili düzenlenen prim belgelerinden dolayı aylık asgari ücretin iki katını geçmemek kaydıyla her bir ek belgede kayıtlı sigortalı sayısı başına, aylık asgari ücretin yarısı tutarında idari para cezası uygulanmaktadır.

Yukarıda belirtilen yaptırımlara ilave olarak, çalışanların prim gün sayısı ve kazançlarının SGK’ya eksik bildirilmiş olması nedeniyle işyerinin yararlanmış olduğu 6661 Asgari Ücret Destekleri varsa bunlar iptal edilip, gecikme cezası ve gecikme zammı ile geri alınmaktadır.

Sonuç olarak; kayıt dışı istihdamla mücadele yöntemlerinden olan eksik gün bildirimi uygulaması işverenler açısından prim, gecikme zammı, idari para cezası, asgari ücret desteklerinin iptali gibi yaptırımı olan bir yükümlülük olduğundan, işverenlerin eksik gün bildirimi ile ilgili yükümlülüklerine dikkat etmeleri gerekmektedir.

(Kaynak: Celal Özcan / Ekonomim.com | 31.05.2024)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Kullanıcı Yönetimi/Alt Kullanıcı Hizmetinin Dijital Vergi Dairesinde Kullanıma Açılması

Kullanıcı Yönetimi/Alt Kullanıcı Hizmetinin Dijital Vergi Dairesinde Kullanıma Açılması

-

İLERİ DÜZEY MUHASEBE REHBERİ KİTABI ÇIKTI

İLERİ DÜZEY MUHASEBE REHBERİ KİTABI ÇIKTI

-

Tüm Kira Ödeme ve Tahsilatları Banka veya PTT Aracılığı İle Yapılacaktır

Tüm Kira Ödeme ve Tahsilatları Banka veya PTT Aracılığı İle Yapılacaktır

-

Gelir Vergisi Genel Tebliği (Seri No: 328)

Gelir Vergisi Genel Tebliği (Seri No: 328)

-

Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ (Seri No: 1)’De Değişiklik Yapılmasına Dair Tebliğ (Seri No: 5)

-

İşçinin Hatırlatıldığı Halde Görevlerini Yapmama Eyleminde Hatırlatma Kaç Kez Tekrarlanmalıdır?

İşçinin Hatırlatıldığı Halde Görevlerini Yapmama Eyleminde Hatırlatma Kaç Kez Tekrarlanmalıdır?

-

Kurumlarda İştirak Kazançları İstisnası - Son Değişiklikler

Kurumlarda İştirak Kazançları İstisnası - Son Değişiklikler

-

Yurt İçi Asgari Kurumlar Vergisine İlişkin Tebliğ Düzenlemeleri

Yurt İçi Asgari Kurumlar Vergisine İlişkin Tebliğ Düzenlemeleri

-

Kollektif Şirketlerde Zarar Dağıtımının Muhasebesi

Kollektif Şirketlerde Zarar Dağıtımının Muhasebesi

-

2025 Yılında Vergi ve Diğer Konularda Bizi Bekleyen 10 Önemli Düzenleme

2025 Yılında Vergi ve Diğer Konularda Bizi Bekleyen 10 Önemli Düzenleme

-

Savunma Sanayii Fonu'na Kesinti İçeren Yasa Teklifi Geri Çekildi

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 999 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 999 TL + KDV