YMM Vakkas Burak Koç

YMM Vakkas Burak Koç

Yine Çalışan Değil İşveren Düşünüldü

ÇALIŞMA BARIŞINI BOZUCU DÜZENLEME İŞÇİLERİ ÜZECEK

Yapılan düzenleme ile teknokentlerde çalışanların vergi istisnası kaldırıldı, işverene stopaj teşviki getirildi…

3 Şubat 2021 tarihli ve 31384 sayılı Resmi Gazete'de “7263 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” yayımlandı. Bu Kanun ile; Ar-Ge ve yenilik sistemini günün ihtiyaç ve koşullarına daha uygun hale getirmek amacıyla; 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun'da değişiklikler yapıldı.

MEVCUT DURUM…

2001 yılında yayınlanan 4691 sayılı Kanun ile kurulan Teknoloji Geliştirme Bölgeleri'nde teknolojik bilginin üretilmesi, üretilen bilginin ticarileştirilmesi, üründe ve üretim yöntemlerinde ürün kalitesi ve standardının yükseltilmesi, verimliliği artıracak ve üretim maliyetlerini düşürecek yeniliklerin geliştirilmesi, küçük ve orta ölçekli işletmelerin yeni ve ileri teknolojilere uyumunun sağlanması, araştırmacılara iş imkânlarının sağlanması ve ileri teknoloji yatırımları yapacak yabancı sermayenin ülkeye girişinin hızlandırılması ile sanayinin rekabet gücünün artırılması amaçlanmaktadır.

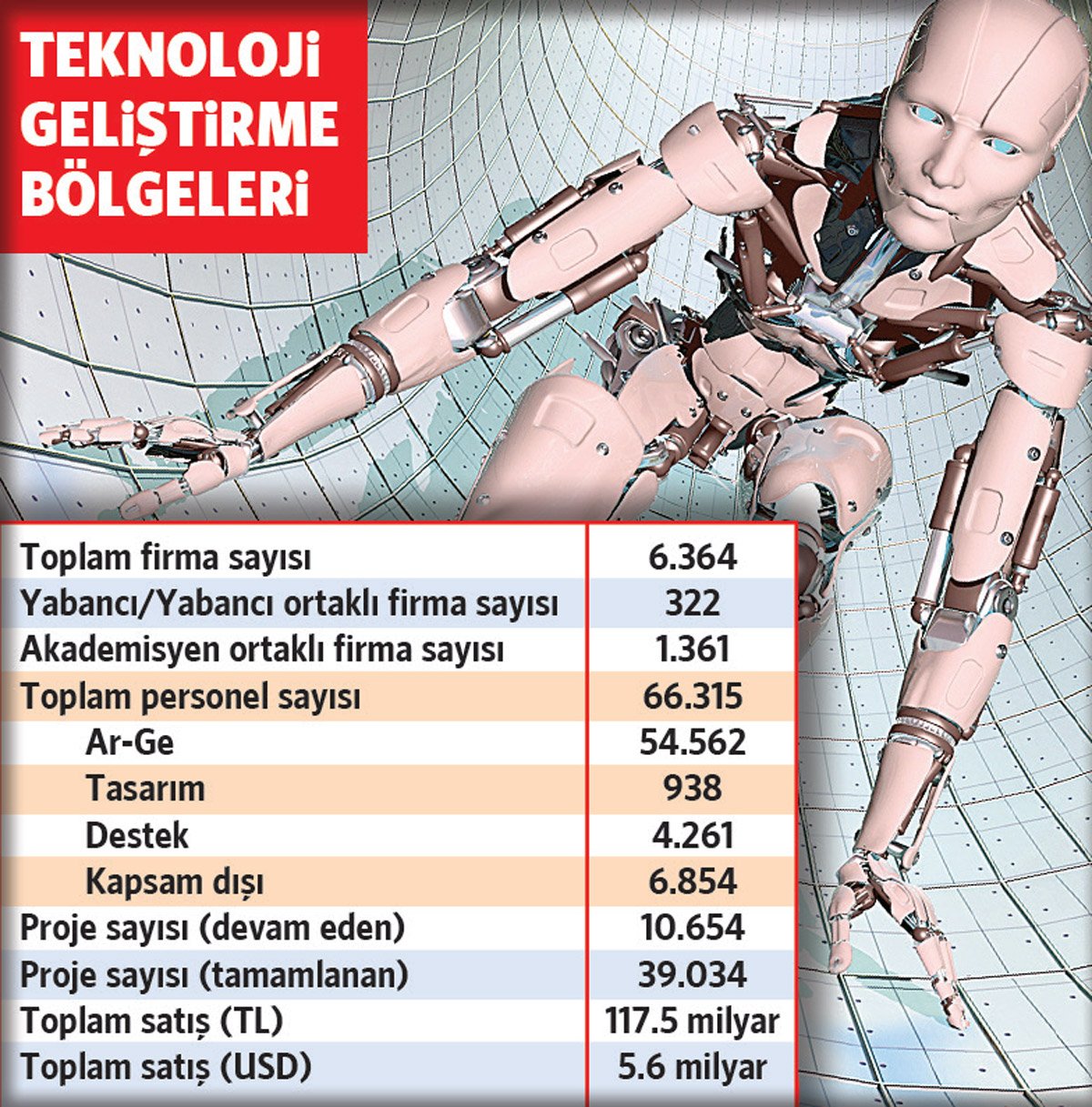

Ocak 2021 itibarıyla; toplam 87 adet Teknoloji Geliştirme Bölgesi'nden 72'si faaliyetine devam etmekte, 15'i ise altyapı çalışmalarının devam etmesi sebebiyle halihazırda faaliyete geçmemişlerdir.

Sanayi ve Teknoloji Bakanlığı Ocak 2021 verilerine göre; Teknoloji Geliştirme Bölgeleri'nin genel görünümü yandaki tablodaki gibidir.

Destek ve teşviklerden yararlanma süresi uzatıldı

Bu kanun ile 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun'da yer alan destek ve teşviklerden yararlanma süresi 31.12.2028 tarihine kadar uzatıldı.

Yeni düzenleme ile 01.01.2022 tarihinden itibaren yıllık beyanname üzerinden yararlanılan indirim tutarı 1.000.000 Türk Lirası ve üzerinde olan kurumlar vergisi mükellefleri tarafından, bu tutarın %2'si pasifte geçici bir hesapta takip edilerek, bu tutarın, geçici hesabın oluştuğu yılın sonuna kadar Türkiye'de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıkları ya da kuluçka merkezlerinde faaliyette bulunan (4691 ve 5746 sayılı Kanunlar kapsamında) girişimcilere sermaye olarak konulması zorunlu hale getirildi.

Bu zorunluluk 01.01.2022 tarihinden itibaren geçici 2'nci madde kapsamında yıllık beyanname üzerinden istisna edilen kazançlar için uygulanmak üzere, kanunun yayım tarihi olan 03.02.2021 tarihinden itibaren yürürlüğe girdi.

Bu kapsamda, aktarılması gereken tutar yıllık 20.000.000 Türk Lirası ile sınırlı olup; bu tutar, ilgili yılın sonuna kadar aktarılmaz ise, bu kanun kapsamında yıllık beyanname üzerinden indirim konusu yapılan tutarın %20'si vergiye tabi tutulacaktır.

Brüt ücret alan personele beyanname şoku…

Teknoloji Geliştirme Bölgeleri'nde çalışan Ar-Ge, tasarım ve destek personelinin bu görevleri ile ilgili ücretleri üzerinden asgari geçim indirimi uygulandıktan sonra, hesaplanan gelir vergisi; verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilecektir. Yapılan düzenleme ile ücretlere ilişkin vergi istisnasından, işverenlerin faydalanmasına olanak sağlanıyor. Ayrıca, bu kapsamdaki ücretlere ilişkin düzenlenen kağıtlar damga vergisinden istisna.

Değişiklikten önceki uygulamada kapsama dahil olarak teknokentte çalışan personelin ücretleri tamamıyla vergiden istisna iken, bir başka deyişle özellikle brüt ücret üzerinden işvereni ile anlaşan teknokent personelleri lehine bir vergi istisnası söz konusu iken, yapılan yeni düzenleme ile bu istisna uygulamasına son verilerek, işveren lehine stopaj teşviki uygulamasına geçilmiştir.

Bu değişikliğin sonucu olarak, teknokentte çalışan ve işvereni ile brüt ücret tutarı ile anlaşan personel, eski uygulamada ücretleri vergiden istisna olduğu için hiçbir şekilde vergi ödemiyor ve yıllık beyanname vermiyordu. Yeni uygulamada; hem eline geçen ücret tutarında vergi kadar azalma meydana gelebilecek hem de Gelir Vergisi Kanunu'nun 86. Maddesi hükmü çerçevesinde parasal sınırın (650 bin lira) aşılması durumunda; ücret gelirlerini yıllık beyanname ile beyan etmesi gerekecektir.

Yapılan bu düzenleme, teknokentlerde çalışma barışını bozucu bir etki yaratacaktır. İktidar, her zamanki gibi işverenlerin yanında yer almıştır.

(Kaynak: Nedim Türkmen / Sözcü Gazetesi | 08.02.2021)

>> Duyurulardan haberdar olmak için E-Posta Listemize kayıt olun.

>> Uygulamalı Enflasyon Muhasebesi (171 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> SGK Teşvikleri (150 Sayfa) Ücretsiz E-Kitap: hemen indir.

>> MuhasebeTR mobil uygulamasını Apple Store 'dan hemen indir.

>> MuhasebeTR mobil uygulamasını Google Play 'den hemen indir.

UYGULAMALI MUHASEBECİNİN EL KİTABI ÇIKTI!

UYGULAMALI MUHASEBECİNİN EL KİTABI ÇIKTI! Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Asgari Ücret 2024 - Asgari Ücret Ne Kadar?

Vergi Dilimleri 2024

Vergi Dilimleri 2024

-

Tahsil Esaslı Hasılatın Geçerli Olduğu, Serbest Meslek Kazançlarında, Yoklama Memuru Marifetiyle Günlük Hasılat Tespiti Uygulanabilir Mi?

Tahsil Esaslı Hasılatın Geçerli Olduğu, Serbest Meslek Kazançlarında, Yoklama Memuru Marifetiyle Günlük Hasılat Tespiti Uygulanabilir Mi?

-

UYGULAMALI MUHASEBECİNİN EL KİTABI ÇIKTI

UYGULAMALI MUHASEBECİNİN EL KİTABI ÇIKTI

-

Verginin Uzlaşma Kapsamından Çıkarılması Sonucu Uyum Düzenlemeleri

Verginin Uzlaşma Kapsamından Çıkarılması Sonucu Uyum Düzenlemeleri

-

Çalışma Saatlerinin Tek Taraflı Değiştirilmesi Çalışma Koşullarında Esaslı Değişiklik Kapsamında Değerlendirilebilir Mi?

Çalışma Saatlerinin Tek Taraflı Değiştirilmesi Çalışma Koşullarında Esaslı Değişiklik Kapsamında Değerlendirilebilir Mi?

-

Beyan Edilen Geçici Vergi’de %10 Yanılma Payı (Enflasyon Düzeltmesinde Hata)

Beyan Edilen Geçici Vergi’de %10 Yanılma Payı (Enflasyon Düzeltmesinde Hata)

-

Konkordato Kararlarının Sosyal Güvenlik Uygulamalarına Etkisi

Konkordato Kararlarının Sosyal Güvenlik Uygulamalarına Etkisi

-

İSPİH Desteği Nedir, Kimler Nasıl Yararlanabilir?

İSPİH Desteği Nedir, Kimler Nasıl Yararlanabilir?

-

Deprem Bölgesinde Mücbir Sebep Uzatıldı

Deprem Bölgesinde Mücbir Sebep Uzatıldı

-

İş Sağlığı ve Güvenliği Denetimlerinde Kapsam Genişletiliyor

İş Sağlığı ve Güvenliği Denetimlerinde Kapsam Genişletiliyor

-

İş Arama İzni Toplu Kullanılabilir Mi?

İş Arama İzni Toplu Kullanılabilir Mi?

-

İnşaat ve Onarma İşlerinde İşin Bitim Tarihi Ne Zamandır?

İnşaat ve Onarma İşlerinde İşin Bitim Tarihi Ne Zamandır?

-

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 999 TL + KDV

Yılın Kampanyası: Muhasebecilere Özel Web Sitesi 999 TL + KDV